Omdia:半导体市场因需求疲软而出现季度下滑

据Omdia的最新的半导体总体竞争工具(Competitive Landscaping Tool)显示,2024年第一季度,半导体市场经历了大约2%的下滑,降至1515亿美元。通常情况下,每年第一季度都会出现下滑,市场收入下降4.4%,这主要归因于第四季度的季节性需求旺盛推动了市场。然而,在本季度,半导体市场内的大多数细分市场都面临下滑趋势。消费类产品受到的打击最大,相较于2023年第四季度下降了10.4%,而工业领域则由于库存调整下降了8.5%。即便是近年来一直稳步增长的汽车领域,也在2024年第一季度出现了5.1%的负增长。

然而,这些细分市场的下降被数据中心强劲需求带来的半导体相关器件增长相抵消,整个数据中心相关的半导体细分领域增长了3.7%。增长主要是以英伟达GPU为代表的相关AI产品高需求,高单价所推动。

英伟达保持了其强劲的增长势头,市场份额提升了2%,占整个半导体市场收入的14.5%。并超过了传统半导体领头羊三星和英特尔(三星+Intel合计为18.6%)并且,英伟达的市占率还在不断攀升。此外,随着存储器增长的复苏,SK海力士和美光在市场份额排名中上升。

Omdia认为,智能化电动化转型以及疫情带来的供应链的整合,在前些年触发了车载半导体的高增长,但是由于整体增长趋势放缓,车载领域最终也未能幸免于下滑。从2020年第三季度开始,车载领域连续13个季度实现收入增长,但在2023年第四季度出现了0.6%的轻微下滑。2024年第一季度的下降幅度更大,比上一季度下降了5.1%。这一下降趋势反映了对车载需求的广泛减速。最近几个季度,电动车的增长率有所放缓,导致了半导体需求的重新调整。尽管面临这些挑战,车载半导体市场仍是一个有望在未来五年内保持长期增长的领域。

《Omdia的全球半导体制造市场跟踪报告》(GMMT)和《专业化晶圆厂跟踪报告-2023年第四季度报告》显示,综合工厂利用率(IDM + 晶圆厂)反映了半导体行业的总体趋势。在2022年新冠疫情初期,半导体需求达到顶峰,但在该年的下半年,这一需求显著放缓,与此同时,创纪录的高库存水平也对市场产生了重大影响,从而导致其利用率急剧下降。尽管半导体收入在2023年持续增长,但制造工厂的利用率仍然维持在80%左右的较低水平。

Omdia半导体研究首席分析师Craig Stice表示:“2023年下半年,利用率开始略有回升,市场开始寻求平衡。但是传统的应用领域的需求尚未完全恢,预计2024年下半年需求将有明显的逐步改善。这应该会导致库存调整,从而再次推动工厂利用率上升。”

推荐阅读

-

塘厦房子的价格和地段如何?这些因素如何影响投资价值?

-

IPO雷达|宏海科技患上“大客户依赖症”暗藏风险,业绩增长持续性受质疑

-

地震时高层建筑的安全性如何?这种安全性对居民的居住决策有何影响?

-

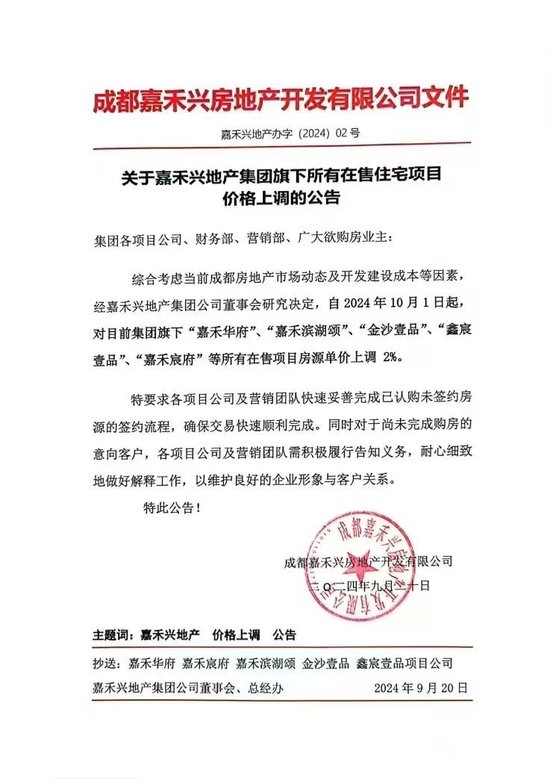

突发!一房企宣布:所有在售住宅,涨价2%!贝壳在成都10亿元高溢价拿地,“金九银十”有望带动市场情绪?

-

下周72股面临解禁:奇安信1.75亿股上市流通解禁市值达37亿元,凯盛新材2.52亿股上市流通解禁市值达28亿元

-

茅台集团与故宫博物院签署战略合作协议

-

美联储大幅降息后 小摩CEO泼冷水:对“软着陆”前景持怀疑态度

-

美联储理事发声:沃勒预示更多50基点降息 鲍曼坚持谨慎态度

-

高盛资金流专家预测今年剩余三月走势:本季末看跌、大选前跌、年底前融涨

-

如何推动玉米产业的转型发展?这种转型策略有哪些潜在风险?